- pdp21.kr")

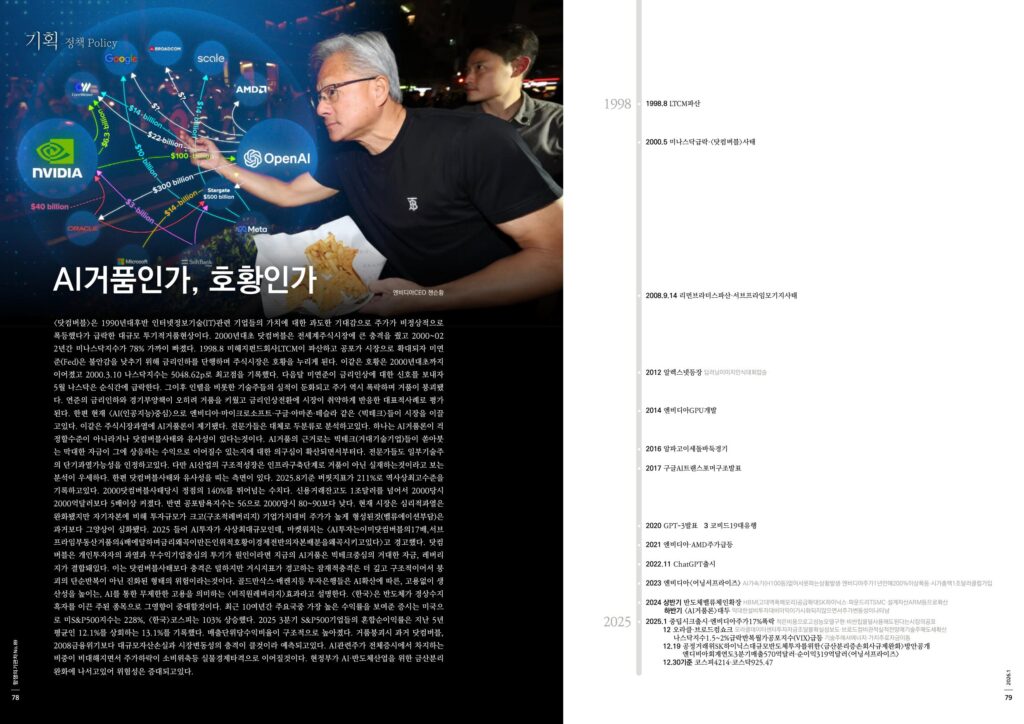

<닷컴버블>은 1990년대후반 인터넷정보기술(IT)관련 기업들의 가치에 대한 과도한 기대감으로 주가가 비정상적으로 폭등했다가 급락한 대규모 투기적거품현상이다. 2000년대초 닷컴버블은 전세계주식시장에 큰 충격을 줬고 2000~02 2년간 미나스닥지수가 78% 가까이 빠졌다. 1998.8 미헤지펀드회사LTCM이 파산하고 공포가 시장으로 확대되자 미연준(Fed)은 불안감을 낮추기 위해 금리인하를 단행하며 주식시장은 호황을 누리게 된다. 이같은 호황은 2000년대초까지 이어졌고 2000.3.10 나스닥지수는 5048.62p로 최고점을 기록했다. 다음달 미연준이 금리인상에 대한 신호를 보내자 5월 나스닥은 순식간에 급락한다. 그이후 인텔을 비롯한 기술주들의 실적이 둔화되고 주가 역시 폭락하며 거품이 붕괴됐다. 연준의 금리인하와 경기부양책이 오히려 거품을 키웠고 금리인상전환에 시장이 취약하게 반응한 대표적사례로 평가된다. 한편 현재 <AI(인공지능)중심>으로 엔비디아·마이크로소프트·구글·아마존·테슬라 같은 <빅테크>들이 시장을 이끌고있다. 이같은 주식시장과열에 AI거품론이 제기됐다. 전문가들은 대체로 두분류로 분석하고있다. 하나는 AI거품론이 걱정할수준이 아니라거나 닷컴버블사태와 유사성이 있다는것이다. AI거품의 근거로는 빅테크(거대기술기업)들이 쏟아붓는 막대한 자금이 그에 상응하는 수익으로 이어질수 있는지에 대한 의구심이 확산되면서부터다. 전문가들도 일부기술주의 단기과열가능성을 인정하고있다. 다만 AI산업의 구조적성장은 인프라구축단계로 거품이 아닌 실재하는것이라고 보는 분석이 우세하다. 한편 닷컴버블사태와 유사성을 띠는 측면이 있다. 2025.8기준 버핏지표가 211%로 역사상최고수준을 기록하고있다. 2000닷컴버블사태당시 정점의 140%를 뛰어넘는 수치다. 신용거래잔고도 1조달러를 넘어서 2000당시 2000억달러보다 5배이상 커졌다. 반면 공포탐욕지수는 56으로 2000당시 80~90보다 낮다. 현재 시장은 심리적과열은 완화됐지만 자기자본에 비해 투자규모가 크고(구조적레버리지) 기업가치대비 주가가 높게 형성된것(벨류에이션부담)은 과거보다 그양상이 심화됐다. 2025 들어 AI투자가 사상최대규모인데, 마켓워치는 <AI투자는이미닷컴버블의17배,서브프라임부동산거품의4배에달하며금리왜곡이만든인위적호황이경제전반의자본배분을왜곡시키고있다>고 경고했다. 닷컴버블은 개인투자자의 과열과 무수익기업중심의 투기가 원인이라면 지금의 AI거품은 빅테크중심의 거대한 자금, 레버리지가 결합돼있다. 이는 닷컴버블사태보다 충격은 덜하지만 거시지표가 경고하는 잠재적충격은 더 깊고 구조적이어서 붕괴의 단순반복이 아닌 진화된 형태의 위험이라는것이다. 골드만삭스·매켄지등 투자은행들은 AI확산에 따른, 고용없이 생산성을 높이는, AI를 통한 무제한한 고용을 의미하는 <비직원레버리지>효과라고 설명한다. <한국>은 반도체가 경상수지흑자를 이끈 주된 종목으로 그영향이 중대할것이다. 최근 10여년간 주요국중 가장 높은 수익률을 보여준 증시는 미국으로 미S&P500지수는 228%, <한국>코스피는 103% 상승했다. 2025 3분기 S&P500기업들의 혼합순이익률은 지난 5년평균인 12.1%를 상회하는 13.1%를 기록했다. 매출단위당수익비율이 구조적으로 높아졌다. 거품붕괴시 과거 닷컴버블, 2008금융위기보다 대규모자산손실과 시장변동성의 충격이 클것이라 예측되고있다. AI관련주가 전체증시에서 차지하는 비중이 비대해지면서 주가하락이 소비위축등 실물경제타격으로 이어질것이다. 현정부가 AI·반도체산업을 위한 금산분리완화에 나서고있어 위험성은 증대되고있다.

- pdp21.kr")