- pdp21.kr")

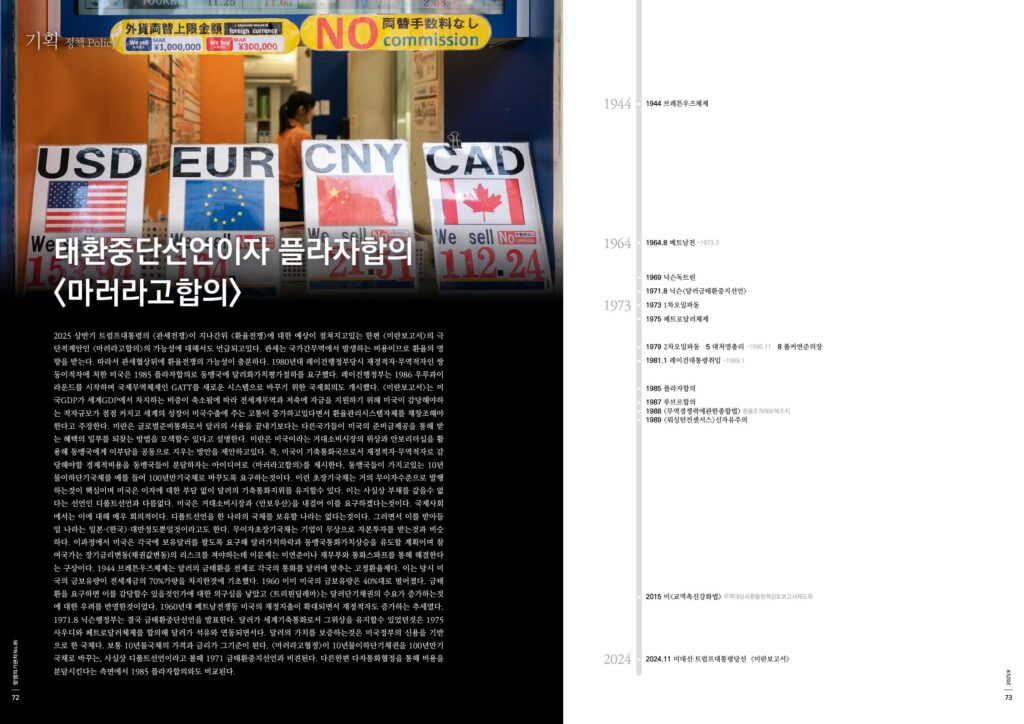

2025 상반기 트럼프대통령의 <관세전쟁>이 지나간뒤 <환율전쟁>에 대한 예상이 점쳐지고있는 한편 <미란보고서>의 극단적제안인 <마러라고합의>의 가능성에 대해서도 언급되고있다. 관세는 국가간무역에서 발생하는 비용이므로 환율의 영향을 받는다. 따라서 관세협상뒤에 환율전쟁의 가능성이 충분하다. 1980년대 레이건행정부당시 재정적자·무역적자인 쌍둥이적자에 처한 미국은 1985 플라자합의로 동맹국에 달러화가치평가절하를 요구했다. 레이건행정부는 1986 우루과이라운드를 시작하며 국제무역체제인 GATT를 새로운 시스템으로 바꾸기 위한 국제회의도 개시했다. <미란보고서>는 미국GDP가 세계GDP에서 차지하는 비중이 축소됨에 따라 전세계무역과 저축에 자금을 지원하기 위해 미국이 감당해야하는 적자규모가 점점 커지고 세계의 성장이 미국수출에 주는 고통이 증가하고있다면서 환율관리시스템자체를 재창조해야한다고 주장한다. 미란은 글로벌준비통화로서 달러의 사용을 끝내기보다는 다른국가들이 미국의 준비금제공을 통해 받는 혜택의 일부를 되찾는 방법을 모색할수 있다고 설명한다. 미란은 미국이라는 거대소비시장의 위상과 안보리더십을 활용해 동맹국에게 이부담을 공동으로 지우는 방안을 제안하고있다. 즉, 미국이 기축통화국으로서 재정적자·무역적자로 감당해야할 경제적비용을 동맹국들이 분담하자는 아이디어로 <마러라고합의>를 제시한다. 동맹국들이 가지고있는 10년물이하단기국채를 예를 들어 100년만기국채로 바꾸도록 요구하는것이다. 이런 초장기국채는 거의 무이자수준으로 발행하는것이 핵심이며 미국은 이자에 대한 부담 없이 달러의 기축통화지위를 유지할수 있다. 이는 사실상 부채를 갚을수 없다는 선언인 디폴트선언과 다름없다. 미국은 거대소비시장과 <안보우산>을 내걸어 이를 요구하겠다는것이다. 국제사회에서는 이에 대해 매우 회의적이다. 디폴트선언을 한 나라의 국채를 보유할 나라는 없다는것이다. 그러면서 이를 받아들일 나라는 일본·<한국>·대만정도뿐일것이라고도 한다. 무이자초장기국채는 기업이 무상으로 자본투자를 받는것과 비슷하다. 이과정에서 미국은 각국에 보유달러를 팔도록 요구해 달러가치하락과 동맹국통화가치상승을 유도할 계획이며 참여국가는 장기금리변동(채권값변동)의 리스크를 져야하는데 이문제는 미연준이나 재무부와 통화스와프를 통해 해결한다는 구상이다. 1944 브레튼우즈체제는 달러의 금태환을 전제로 각국의 통화를 달러에 맞추는 고정환율제다. 이는 당시 미국의 금보유량이 전세계금의 70%가량을 차지한것에 기초했다. 1960 이미 미국의 금보유량은 40%대로 떨어졌다. 금태환을 요구하면 이를 감당할수 있을것인가에 대한 의구심을 낳았고 <트리핀딜레마>는 달러단기채권의 수요가 증가하는것에 대한 우려를 반영한것이었다. 1960년대 베트남전쟁등 미국의 재정지출이 확대되면서 재정적자도 증가하는 추세였다. 1971.8 닉슨행정부는 결국 금태환중단선언을 발표한다. 달러가 세계기축통화로서 그위상을 유지할수 있었던것은 1975 사우디와 페트로달러체제를 합의해 달러가 석유와 연동되면서다. 달러의 가치를 보증하는것은 미국정부의 신용을 기반으로 한 국채다. 보통 10년물국채의 가격과 금리가 그기준이 된다. <마러라고협정>이 10년물이하단기채권을 100년만기국채로 바꾸는, 사실상 디폴트선언이라고 볼때 1971 금태환중지선언과 비견된다. 다른한편 다자통화협정을 통해 비용을 분담시킨다는 측면에서 1985 플라자합의와도 비교된다.

- pdp21.kr")